土地売却では税金の控除を受けられる場合があります!

固定資産といえば、土地よりも住宅が先に出てきてしまう方は多いでしょう。

しかし、土地単体も立派な固定資産であり、土地のやり取りの種類は複数あり税金の形式も違う上、土地の売却には多種多様な特別控除が用意されています。

この記事では土地を売却した時に、税金の控除を受けられる場合について紹介しています。

目次

■土地を他者に渡す方法とは?

土地を他者に渡す方法は3種類あります。

それぞれ見ていきましょう。

1-1.土地を譲渡する

土地を譲渡とは、ある所有者が自分が所有している土地を別の人や団体に売却または贈与することを指します。つまり、所有者が土地の所有権を手放し、別の人や組織に譲り渡す行為を意味します。

土地の譲渡は、不動産取引や相続など様々な理由で行われることがあります。土地の譲渡は、所有権移転の手続きを経て正式に成立します。これには、土地の登記や法的手続きが含まれます。

土地の譲渡は、売却の場合は代金が支払われ、贈与の場合は無償で譲渡されることが一般的です。譲渡契約書や贈与契約書に取引の詳細や条件、価格(もしあれば)などが記載され、両当事者が同意した後に手続きが進められます。

1-2.土地を相続する

土地を相続とは、亡くなった先祖(通常は親や祖父母など)が所有していた土地や財産をその遺族や相続人が引き継ぐことを指します。相続は、遺産として残された土地や不動産、預金、財産、借金などの財産全般を含みます。

相続は法的手続きであり、亡くなった方の遺産をどのように分割・引き継ぐかは、遺言書が存在する場合はその内容に従うことが一般的です。遺言書がない場合は、法定相続人として法律によって定められた相続分配ルールに従って遺産が分配されます。

法定相続人は、一般的に配偶者、子供、両親などの近親者が含まれます。相続が行われる際には、遺産評価や相続税の申告・納付など、法律や規制に従った手続きが必要になります。

土地を相続する場合、相続人は土地の新しい所有者となります。所有権の移転は、登記や関連する手続きを経て正式に行われます。相続はしばしば感情的な面も含まれる重要な出来事であるため、専門家の助言を仰ぐことでスムーズな手続きを進めることが重要です。

1-3.土地を贈与する

土地を贈与とは、土地所有者が自らの意思に基づいて、別の人や団体に対して無償で土地の所有権を譲渡する行為を指します。つまり、所有者が土地を贈り物として相手に与えることです。

土地を贈与する場合、金銭のやり取りは行われず、所有者は相手に対して土地の所有権を移転します。贈与される土地の価値や大きさによって、贈与税や登記費用などの法的な手続きが関連する場合があります。

土地の贈与は、親から子供への贈与や親しい家族、友人、慈善団体への寄付として行われることが一般的です。相続とは異なり、土地所有者がまだ健在である場合に行われることが多いですが、贈与者が高齢である場合や遺産分けの一環としても行われることがあります。

土地の贈与は、相手にとって有益である場合や相続時の税金対策として行われることがあります。しかし、贈与には贈与税などの法的な考慮事項があるため、専門家のアドバイスを受けることが重要です。

■土地売却で税金の控除が受けられるケースとは?

数多くある税金の控除。

その中から土地売却で使えるものを見ていきましょう。

2-1.公共事業のために土地を売却した

公共事業をはじめとした国のための売却であった場合を対象として、5000万円(対価補償金の額が5000万円に満たない場合はその金額)までの特別控除が存在します。

6つある条件の全てを満たせば大きな控除額になるため、非課税になる可能性も高いでしょう。

- 譲渡所得の対象とならない土地(棚卸資産等)でないこと。

- 収用等による土地の譲渡であること。

- その年中に、租税特別措置法に定める「収用等に伴い代替資産を取得した場合の課税の特例」(同法33条)及び「交換処分等に伴い資産を取得した場合の課税の特例」(同法33条の2)の適用を受けないこと。

- 同一事業において複数回の土地の譲渡があった場合には、最初の譲渡に限られること。

- その土地について、公共事業の施行者から最初に買取りの申出を受けた者であること。

- その土地の買取りの申出から6か月を経過した日までに譲渡するものであること。

2-2.平成21年か平成22年に取得した土地を売却した

平成21年1月1日から平成22年12月31日までこの2年間の間に取得した土地を5年以上保有した場合を対象に1000万円までの特別控除が存在します。

こちらもいくつかの条件を満たす必要はありますが、比較的緩い条件です。

この期間に取得した方はぜひ見てみてください。

- 平成21年1月1日から平成22年12月31日までの間に土地等を取得していること。

- 平成21年に取得した土地等は平成27年以降に譲渡すること、また、平成22年に取得した土地等は平成28年以降に譲渡すること。

- 親子や夫婦など特別な間柄にある者から取得した土地等ではないこと。特別な間柄には、生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

- 相続、遺贈、贈与、交換、代物弁済および所有権移転外リース取引により取得した土地等ではないこと。

- 譲渡した土地等について、収用等の場合の特別控除や事業用資産を買い換えた場合の課税の繰延べなど他の譲渡所得の特例の適用を受けないこと。

特別な間柄には、生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

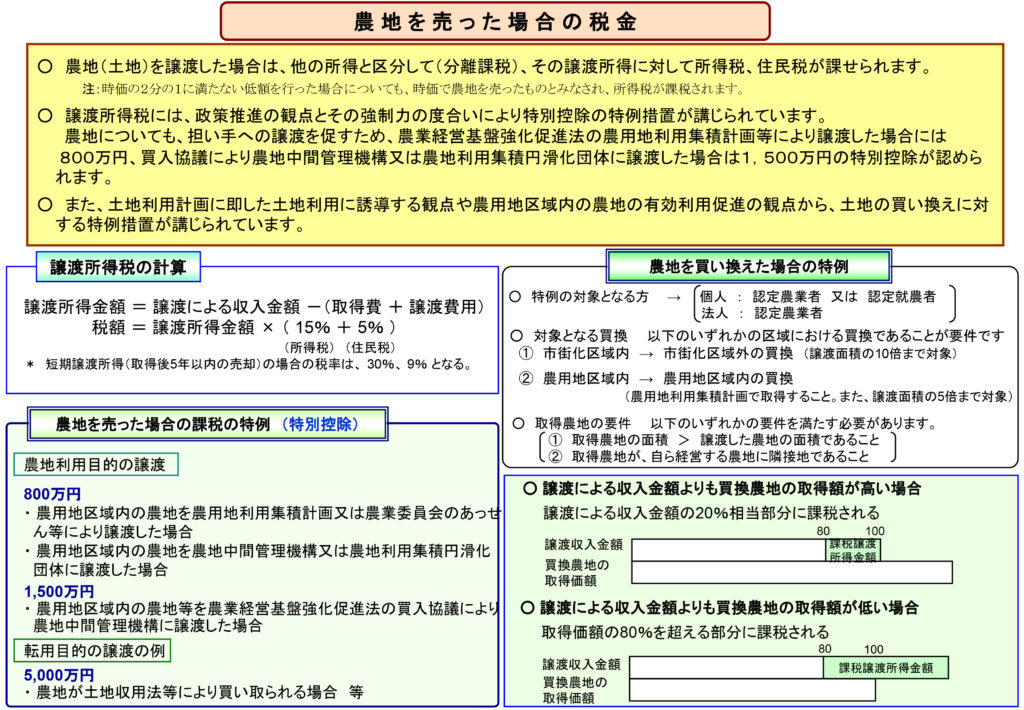

2-3.農業委員会を通して農地を売却した

農業委員会を通して売却した農地を対象に、800万円までの特別控除が存在します。

このケースは独特な上に似ている別の特別控除も存在しているため、当てはまるかもしれないと思ったら一度専門家に相談する事をおすすめします。

■まとめ

土地を手放すとなると売却が大半の選択肢になりやすいですが、選択肢としては売却以外にも存在します。

また、手放し方によってかかる税金や手間の量も大きく変わるため、どの手段が最も自分にとって得なのか、よく考えて手放しましょう。

- 3000万円特別控除とは?不動産売却に使用される控除について解説します!

- 不動産売却時における仕訳とは?注意点について解説します!

- ゴミ屋敷は不動産買取で売却できる?解説します!

- 不動産売却で多いトラブルとは?トラブルを回避するためにすべきこともご紹介します!

- 不動産売却に必要な諸費用とは?安く抑えるコツについてもご紹介します!

- 不動産売却するベストタイミングはいつ?不動産売却のタイミングについて解説します!

- 不動産売却を行った年の確定申告に必要な書類とは?集める際の注意点も解説します!

- ご自宅の不動産売却をご検討中の方必見!3000万円の税金の控除制度があります!

- 不動産を売却したら税金の確定申告が必要?確定申告の手順について解説します!

- 気になる土地売却の流れについて紹介します!

- 土地の売却にかかる仲介手数料ってどれくらい?支払うタイミングも紹介します!